Atunlo lanza un “último intento” para evitar su quiebra: quita del 50% a 120 millones de deuda

La pesquera se encomienda a bancos y a su socia Inpesca, indispensables para validar el plan de reestructuración, con un agujero patrimonial de 70 millones

Descarta despidos en filiales pero las habilita para buscar accionistas

Atunlo lanza un “último intento” para evitar su quiebra: quita del 50% a 120 millones de deuda / Iñaki Abella

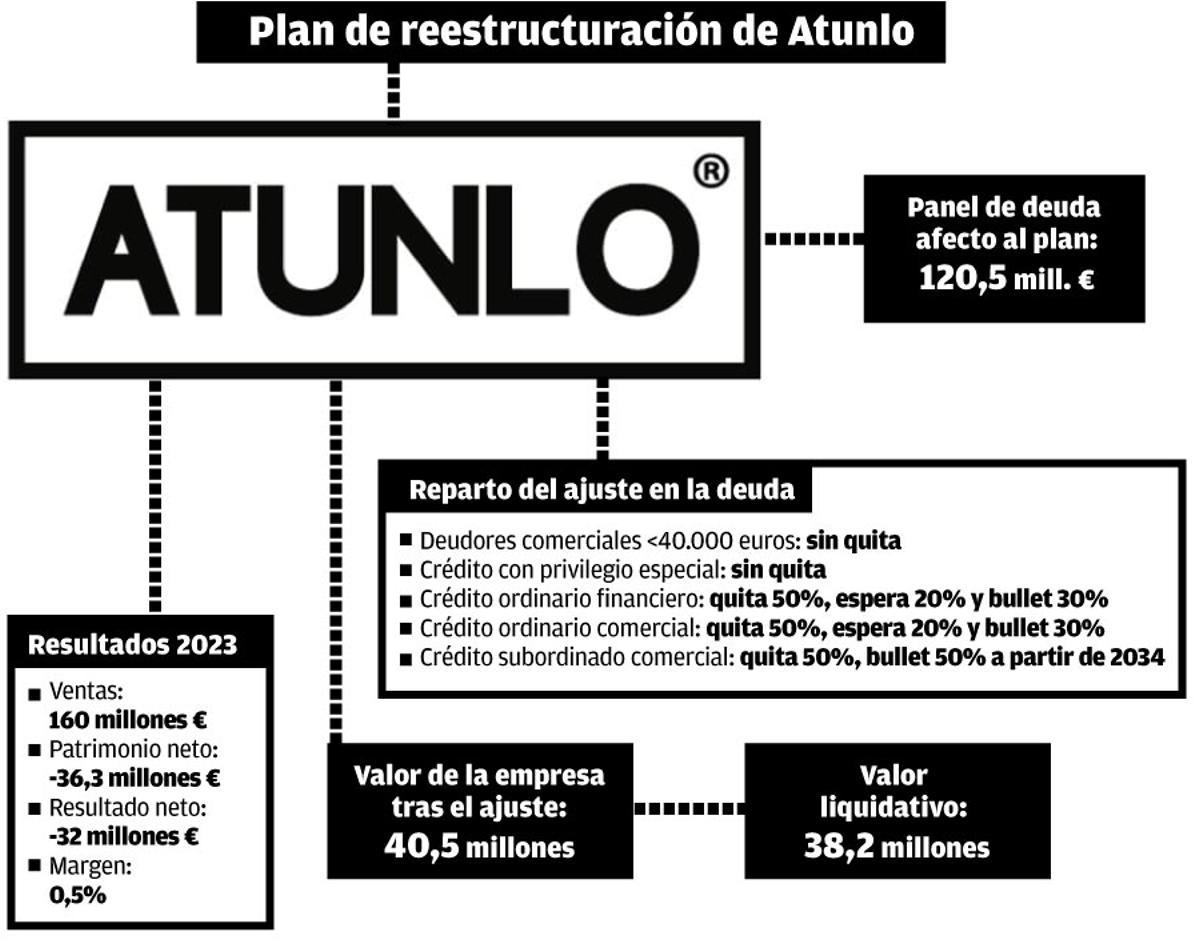

Todo o nada. La viguesa Atunes y Lomos (Atunlo), en preconcurso de acreedores y hasta hace poco mayor comercializadora de túnidos de España, otea a la misma distancia dos escenarios antagónicos: el de su salvación, con fuertes sacrificios mediante y un durísimo adelgazamiento de su negocio, y el de la liquidación. No hay más recovecos ni piruetas posibles y la resolución del dilema se conocerá el 20 de mayo. La compañía remitió ayer a sus acreedores el plan de reestructuración definitivo –una primera versión fue rechazada por la accionista vasca Compañía Internacional de Pesca y Derivados (Inpesca) y los bancos–, en un “último intento” para salvarse de la quiebra. El documento, al que ha tenido acceso FARO, apela tanto al “esfuerzo” de todos los actores concernidos (socios, bancos, proveedores o plantilla) como a la épica. La viabilidad pasa por reducir la deuda en un 50%, hasta el entorno de los 60 millones, apelar a que Inpesca acepte cobrar la mitad de sus facturas adeudadas a partir del año 2034 y que el mercado deposite de nuevo su “confianza” en el grupo.

El papel de la atunera Inpesca, titular del 40% del capital social de Atunlo, será determinante. Y es la misma sociedad contra la que se levantaron las espadas en Vigo en los últimos meses por parte de los otros dos accionistas, Comercial Pernas (Coper) y Marpesca. De modo que la reconciliación entre las partes, en pro del futuro industrial de una empresa que llegó a facturar 220 millones de euros, trasciende aquí lo simbólico. Las cuentas son claras. La deuda afectada por esta reestructuración asciende a 120,5 millones de euros. De este importe, algo más de 47 millones (34,83%) corresponde a créditos ordinarios financieros, en los que destacan Banco Santander, Sabadell, CaixaBank, BBVA, Caja Rural de Navarra o Cajamar. Los créditos ordinarios comerciales suman otros 18,8 millones de euros (20%), y solo la conservera Ignacio González Montes acumula un roto reconocido por importe de 5,5 millones; Trimarine, Inpesca, Estelas Trading (Albo), Pereira, Pesquera Azimut o Dongwon Industries figuran en esta lista. Y luego están los créditos subordinados comerciales, el mayor capítulo de todos (43,75%), con más de 52 millones de euros y donde figuran las empresas vinculadas a la propia Atunlo. Aquí es donde su socia Inpesca capitaliza todas las facturas impagadas, motivo por el que su voto para el plan de reestructuración tendrá tantísimo peso. Esto es, deberá suscribir el acuerdo porque tiene más de dos tercios del pasivo clasificado como subordinado comercial.

En este punto entrarán en juego tres aspectos. Primero, que las provisiones que habrán de hacer cada una de las tres accionistas serán multimillonarias en caso de una eventual liquidación, lo que decanta las opciones en favor de la viabilidad de Atunlo; en segundo lugar, que Inpesca tendría que aceptar cobrar su deuda (con quita del 50%) a fecha del 30 de noviembre de 2034; y en tercera instancia, que el valor de la compañía después de ejecutar este plan de reestructuración ascendería a 40,5 millones de euros, ligeramente por encima de los 38,2 millones de valor liquidativo (lo que se obtendría con la liquidación del inmovilizado material y las existencias). La negociación entre todas las partes decantará si la llamada al “esfuerzo” al que apela el documento, y del que dependen a su vez más de 200 puestos de trabajo en Vigo y Cambados, cala entre los acreedores.

Otra Atunlo

Si prospera este plan de emergencia, el resultado será una Atunlo radicalmente distinta a la compañía que enfrentó el pasado octubre la solicitud de preconcurso. Proyecta una ampliación de capital en diferido por importe de 2,5 millones de euros, a razón de 500.000 euros al año hasta 2029, que a priori no contaría con la suscripción de Inpesca, por lo que la participación de ésta quedaría diluida. “Se expresa el compromiso del 60% de los socios de la sociedad a realizar todas las acciones necesarias para garantizar la viabilidad y defender la continuidad”, dice el plan remitido a los acreedores. En esa ecuación solo están Comercial Pernas y la panameña Marpesca, y es Inpesca la que tiene un compromiso (que no cumple a día de hoy) de proveer a Atunlo de 20.000 toneladas anuales de túnidos.

cifras atunlo W / Hugo Barreiro

Como resultado de esta hoja de ruta, la facturación a cierre de este año 2024 se reduciría al umbral de los 65 millones de euros, sin previsión de rebasar los 100 millones en ventas hasta 2031. No se retomaría en ningún caso el negocio de lomos de atún precocidos –el que desempeñaban las factorías de O Grove y Santoña– por ser deficitarios, con una estrategia centrada en productos de valor añadido para elevar los márgenes del 0,5% actual hasta el 9,4%. Al margen de los despidos en la matriz y la reducción de salarios en ésta, no se producirían más despidos. Las filiales como Atunlo Cambados o Atunlo Cabo Verde tendrían libertad para incorporar accionistas –se abre así una ventana a la pérdida de control– para no “drenar la viabilidad” de la propia Atunlo.

Apuntaló la insolvencia de Actemsa por el impago de más de 3 millones en pagarés

Uno de los efectos colaterales de la insolvencia de Atunlo, además del cierre de las factorías de O Grove y Cambados –la de Cabo Verde, que llegó a contar con más de medio millar de empleados, está paralizada al carecer de materia prima–, fue la entrada en preconcurso de acreedores de Actemsa, también especializada en túnidos. A la compañía de A Pobra le adeudaba más de tres millones de euros en pagarés (3,012 millones), tal y como consta en el plan de reestructuración. El grupo fundado por Severino Escurís decidió en enero vender su posición a una financiera de Madrid, Findango Finance –no ha trascendido con qué descuento–, que es ahora la que deberá votar en calidad de acreedora de cara al acuerdo de homologación. Con esta misma entidad financiera Atunlo ha suscrito un acuerdo “para seguir descontando pagarés futuros”, entre otras líneas de apoyo crediticio.

Actemsa solicitó preconcurso también en octubre. En noviembre decidió cambiar el consejo de administración por la figura de administrador único a fin de agilizar la toma de decisiones para pactar un plan de viabilidad. En tanto éste no fue suscrito en el periodo habilitado como prórroga por el juzgado de lo Mercantil, ultima ahora el acuerdo en el periodo de gracia que se utiliza habitualmente para preparar la fase concursal. Fuentes del grupo han destacado que la actividad industrial ha continuado con normalidad en todo momento.

Suscríbete para seguir leyendo

- Una bola de luz ilumina el cielo de Galicia: "Se hizo de día en plena madrugada

- El mensaje de Rocío Carrasco a sus hijos durante la celebración de su cumpleaños: 'La toalla no se tira, se lava

- Antonio David Flores suma una nueva victoria: la decisión que podría cambiar su guerra judicial con Rocío Carrasco

- Este es el sueldo que recibirán Belén Esteban, María Patiño y el resto de colaboradores en el nuevo 'Sálvame

- Terelu y Carmen Borrego, en el punto de mira de 'Ni que fueramos

- El duro golpe judicial que ha recibido 'Sálvame' casi un año después de su cancelación: el dineral que tienen que pagar

- Un conocido escritor español carga como nunca contra 'El Hormiguero': "Un agujero negro donde se refugian insectos

- El sencillo truco para limpiar el doble cristal del horno sin tener que desmontarlo