La compraventa de viviendas “a tocateja” resiste la inflación en el interior gallego

El alza de precios eleva la cantidad de personas que tiran de hipoteca para adquirir casa, una dinámica general que predomina todavía más en Pontevedra (83%) y A Coruña (74%)

Personas mirando carteles de anuncios de venta de inmuebles / ALBA VILLAR

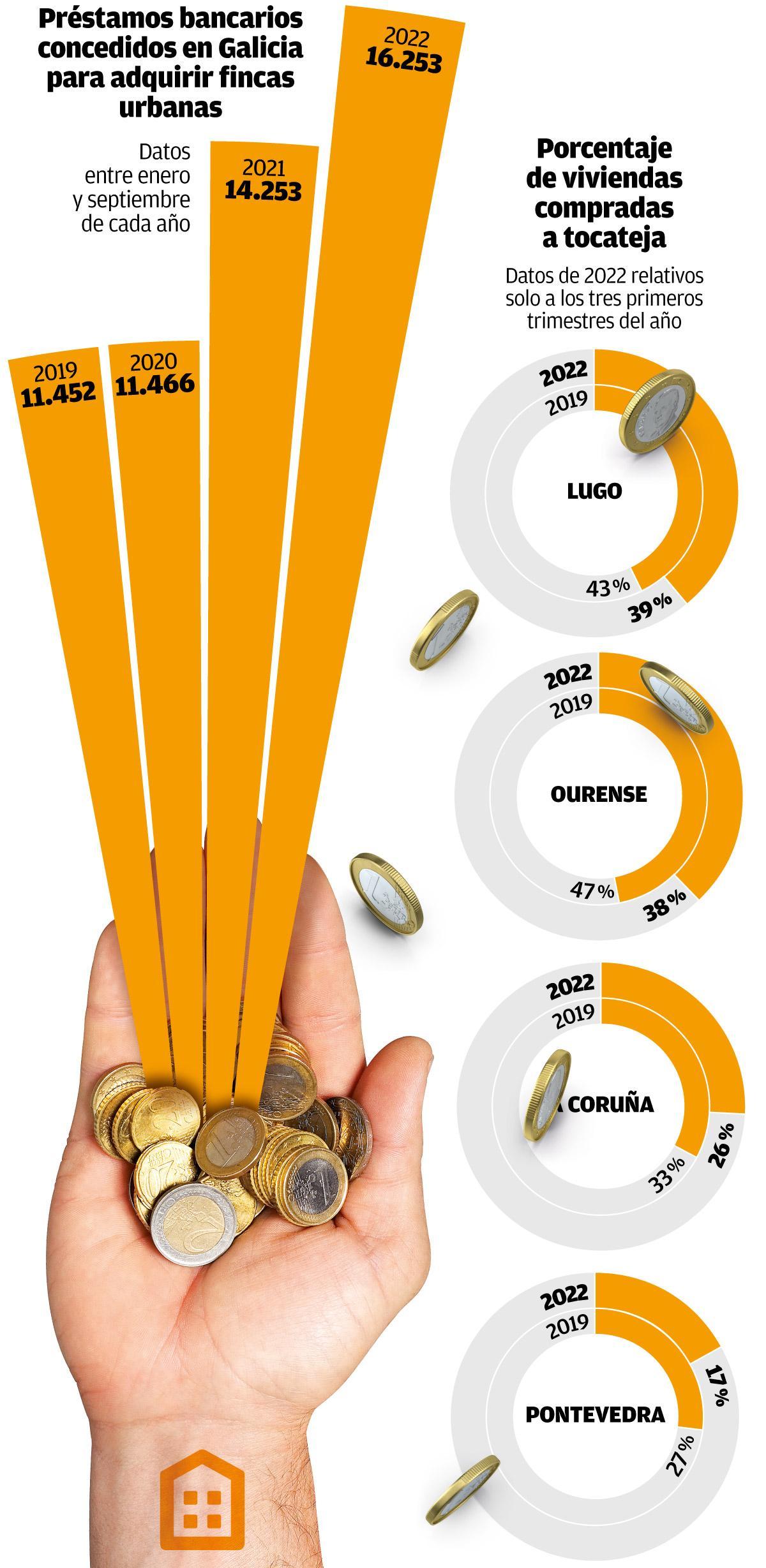

Pese al encarecimiento de la vida, Lugo y Ourense han logrado resistir como las provincias gallegas donde más viviendas se compran “a tocateja” en proporción al total que se venden, siendo cuatro de cada diez adquiridas sin que se solicite ningún tipo de crédito (el 39% y 38% respectivamente). Así puede extraerse de los últimos datos disponibles en el Instituto Nacional de Estadística (INE), relativos a los tres primeros trimestres de 2022 y que exponen la particular situación del interior autonómico. En el marco de un contexto inflacionista muy lejano del escenario prepandemia, dicha instantánea contrasta con la imagen que se deja ver en A Coruña y Pontevedra (donde el porcentaje de viviendas compradas sin hipotecas asciende al 26% y 17%).

Con todo, los drásticos efectos del alza de precios se han sentido con fuerza en las cuatro regiones. En 2019, casi una de cada dos viviendas (el 47%) se compraba al contado en Ourense, seguida de Lugo (43%), A Coruña (33%) y Pontevedra (27%): unas cifras bastante superiores a las actuales y que reflejan ipso facto la menor disposición de liquidez, derivada del impacto del COVID-19 y la guerra en Ucrania, a la hora de hacerse con esta clase de inmuebles en Galicia.

Simón Espinosa

La moda hipotecaria –hasta septiembre del presente año se firmaron más que durante todo el pasado 2020– se nota no solo en los domicilios, también en el resto de propiedades que se contemplan como fincas urbanas, habitualmente las de mayor valor económico y social.

En nuestra comunidad, los préstamos bancarios para adquirir fincas urbanas han aumentado más de un 40% tras la pandemia, pasando de los 11.452 que se concedieron entre enero y septiembre de 2019 a los 11.466, los 14.253 y los 16.253 que se otorgaron para los mismos periodos de 2020, 2021 y 2022. Solo respecto al pasado año se concedieron 2.000 a mayores.

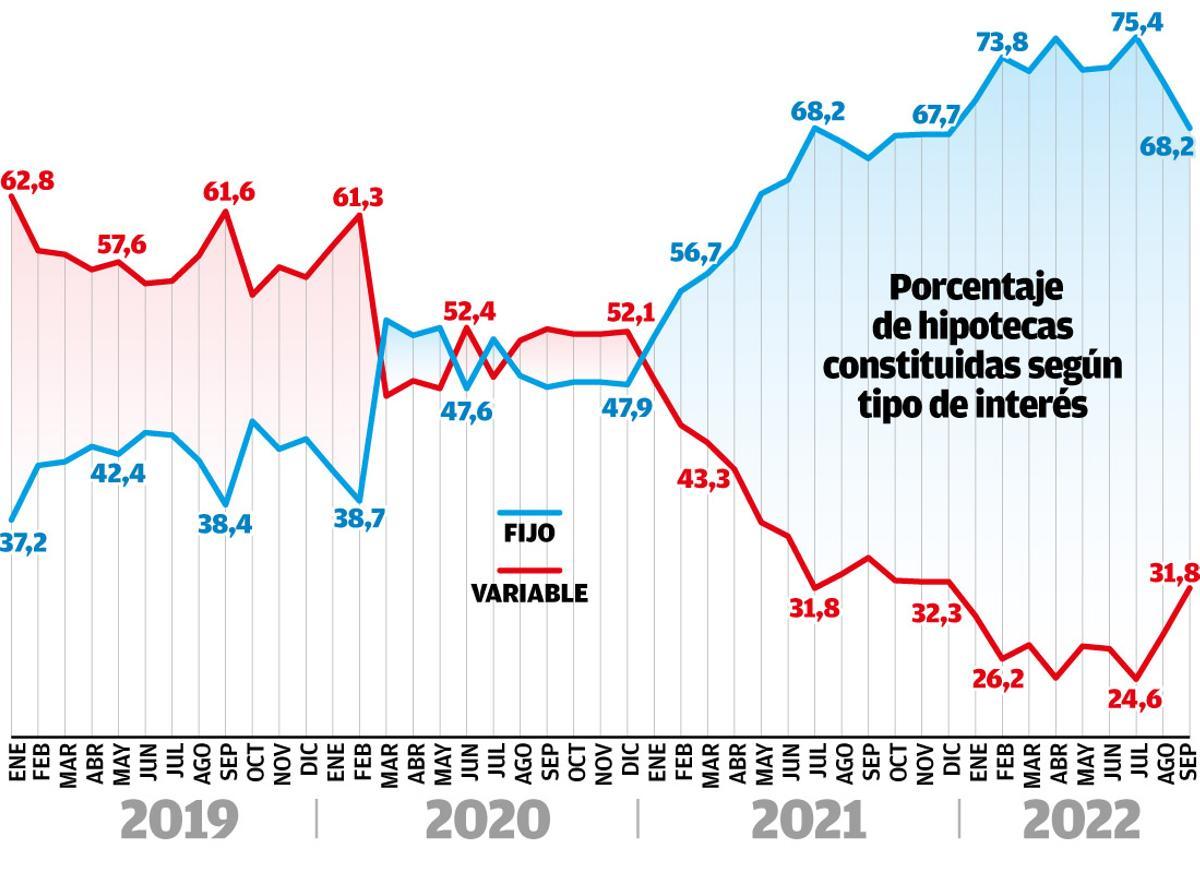

Todo ello ha ocurrido en plena escalada de los tipos de intereses, que no ha frenado esta dinámica pese a su llamativo cambio de rumbo. A nivel nacional, desde enero de 2019 y hasta septiembre de 2022, el porcentaje de hipotecas constituidas a tipo fijo se ha impulsado, mostrando una evolución ascendente, con turbulencias el año de la pandemia y que cogió velocidad a partir de 2021.

Durante este periodo, el porcentaje de hipotecas firmadas a tipo fijo se ha incrementado del 37,2% al 68,2% (alcanzando un máximo del 75,4% el pasado julio) mientras las de tipo variable han caído a la inversa (con un mínimo del 24,6% ese mes).

Simón Espinosa

“Lo que recomendamos es no ir al variable, al fijo o al mixto, sino negociar y consultar en las entidades bancarias, ver las ofertas e informarse”

Según explica Karina Fábregas, abogada de la Asociación de Bancos, Cajas y Seguros (Adicae) este fenómeno se debe a la volatilidad del mercado. “En 2019 todavía había tipos negativos del Euribor y aun siendo positivos eran muy pequeños”, señala, evidenciando que ante el alza del tipo variable se está optando por el fijo. “Lo que recomendamos es no ir al variable, al fijo o al mixto, sino negociar y consultar en las entidades bancarias, ver las ofertas e informarse”, subraya la especialista, resaltando que el aumento de las hipotecas que se prevé para el futuro 2023 elevará “el riesgo de impago”.

“La culpa de la subida de tipos la tiene el Banco Central Europeo (BCE)”, agrega, indicando que el estado debe dar facilidades a las familias más vulnerables. En esta línea, afirma que es necesario que entre en vigor la Autoridad de Defensa del Cliente Financiero (adscrita al Ministerio de Asuntos Económicos y Transformación Digital) para “poner en su sitio” a la banca y “que los consumidores puedan reclamarle a los bancos, sabiendo los bancos que –en caso de incumplimiento– se les puede sancionar”.

Prevalece la “segunda mano”

En Galicia, la mayor parte de la vivienda destinada a compraventa (79%) es vivienda usada, siendo solo dos de cada diez (21%) nuevas. Asimismo, el porcentaje de vivienda usada es el mayor de los últimos cuatro años (especialmente superior al del pasado 2021, cuando rondaba el 76%). De igual modo, la mayoría es vivienda libre (96%) frente a la protegida (el otro 4%).

En base a los anteriores datos, de enero a septiembre de 2022, A Coruña es la provincia en la que más viviendas se han vendido (7.804), incluyendo nuevas, usadas y libres, si bien es la Pontevedra donde más vivienda protegida se ha comprado (210 que suponen el 36% del total).

Suscríbete para seguir leyendo

- Preocupación por cómo ha aparecido Susanna Griso en 'Espejo Público': "Atentando contra los espectadores

- Muere Itxaso Mardones, reportera de Gloria Serra en 'Equipo de investigación', a los 45 años

- Aena se pronuncia tras el altercado de Piqué y Clara Chía en el aeropuerto de Madrid

- Tres detenidos por el robo de 300.000 euros en un banco de la Gran Vía de Vigo

- Hallan el cadáver de una mujer en el interior de un coche en Samil

- “He vivido en Galicia una de las mejores experiencias gastronómicas del mundo”

- El chalet de Vigo en el que vivía un jugador del Celta esquiva la piqueta

- El Parlamento reclama que se suprima la obligación de registrar los gallineros de autoconsumo