Galicia anota un alza en la firma de nuevas hipotecas a tipo fijo y sigue una tendencia similar a la española. El territorio gallego se situó, a lo largo del 2020, entre las comunidades que suscriben más del 60% de los nuevos créditos hipotecarios de vivienda con un tipo de interés fijo, según los datos de Registradores de la Propiedad.

De hecho, esta tendencia se agudizó en el último trimestre del 2020. Entre octubre y diciembre, Galicia se situó en segunda posición entre las regiones que cerraron más créditos a la vivienda a tipo fijo, con un alza de 14,45 puntos porcentuales respecto al mismo periodo anterior, sólo superada por Canarias, con un rebote del 21,51%. En tercera posición se encuentra Baleares con un repunte de 14,03 puntos.

Una tendencia similar se puede apreciar en el mercado nacional. Los bancos comercializaron el 66% de los créditos para la compra de un inmueble a lo largo de 2020 a tipo fijo, según los datos de la Asociación Española de Hipotecas, disponibles hasta el pasado mes de octubre.

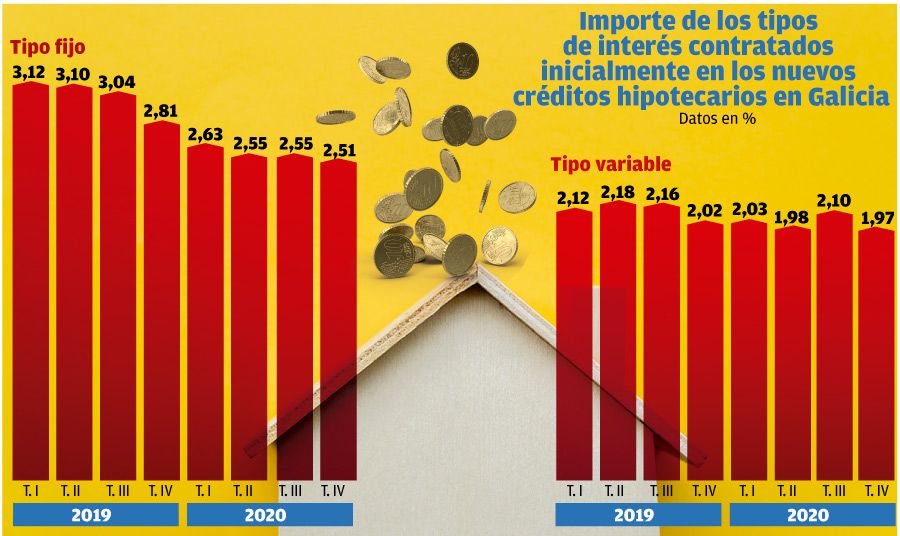

Las hipotecas con intereses fijos superan a las de tipo variable y el motivo no es otro que el hecho de que las primeras presentan condiciones muy ventajosas para el cliente, con intereses bajos, de en torno al 2,5%, para un largo plazo de 30 años. “Las de tipo fijo están, casi, a un tipo de interés similar al de las variables”, analiza Jacobo Blanco, secretario general de la Asociación Gallega de Inmobiliarias (Agalin). “Los tipos se encuentran históricamente en su momento más bajo. Coger un préstamo a 30 años con un tipo de interés del 2,5% es una gran oportunidad para realizar una inversión”, añade el analista de XTB, Joaquín Robles.

No deja de llamar la atención la trayectoria que ha seguido el sector de compra venta de viviendas en Galicia a lo largo del 2020, contraria al resto del país. Y es que mientras España experimentó una contracción de este tipo de transacciones del 11%, el territorio gallego registró un repunte del 0,3% hasta octubre, según datos de Notariado. “Son volúmenes inferiores a los de hace unos años pero, en todo caso, es una recuperación positiva”, señala Juan Villén, director de Idealista-Hipotecas.

Tradicionalmente, las hipotecas a tipo fijo acostumbraban a tener un precio más elevado que las de tipo variable porque no están expuestas a las oscilaciones del Banco Central Europeo. “Los clientes optaban por las de tipo variable porque a corto plazo tenían garantizado un descuento notable”, explica el analista de XTB.

Sin embargo, esta premisa ya no se mantiene. El detonante ha sido la política ultraexpansiva del Banco Central Europeo que ha llevado los tipos de interés a cero, el Euribor a -0,5 puntos y ha facilitado a los bancos acceder a créditos con condiciones ventajosas. “Lo que genera que los intereses ligados a las hipotecas también bajen porque están referenciados por este tipo de interés”, detalla Robles.

La curva creciente de los intereses a tipo fijo empezó a marcarse en 2015. Tras la crisis inmobiliaria, los créditos de compraventa rondaban un tipo de interés fijo de hasta el 5% para un contrato a 30 años. “Hoy es impensable que esté a más del 2,5%”, compara Robles. “Ahora la diferencia entre la de tipo fijo y variable es de 0,5 puntos porcentuales. Aunque la variable sea más barata, la diferencia es tan reducida que hace que compense la estabilidad del tipo fijo”, coincide Villén.

Si bien el responsable de Agalin incide en la importancia de valorar el perfil del cliente, reconoce también su preferencia por tener previsión a largo plazo: “hoy en día una hipoteca fija es mucho más atractiva para aquella persona que quiera ser constante”.

No sucede lo mismo para los perfiles con mayor solvencia que buscan resolver su deuda en el mínimo plazo posible. “Aquellos que pretenden cancelar su hipoteca antes recurren a las de tipo variable, para hacer aportaciones a la hipoteca antes del plazo establecido resulta más económica”, apunta Blanco.

“El tipo fijo es una garantía para toda la vida del préstamo hipotecario”, justifica Simone Colombelli, director de Hipotecas de iAhorro la tendencia al alza de este producto bancario. “Es cierto que el euríbor ha marcado su sexto mínimo histórico consecutivo en enero y que, seguramente, se mantenga en terreno negativo, por lo menos, dos años más. Pero también estamos ante una oportunidad para hipotecarnos a unos tipos fijos realmente bajos”.

La tendencia parece que se mantendrá a lo largo del 2021, coinciden todos los expertos. Al menos será así hasta 2023, avanza Robles, “el euríbor se mantendrá en tasas negativas porque los bancos tienen más dinero disponible que la demanda de crédito, por eso están dispuestos a ganar menos por cada crédito”.

Si bien el directivo de Idealista descarta realizar un vaticinio, apunta que “el Banco Central Europeo aguantará todo lo que pueda antes que subir los tipos” aunque en la recuperación económica “puede producirse algo de inflación”.