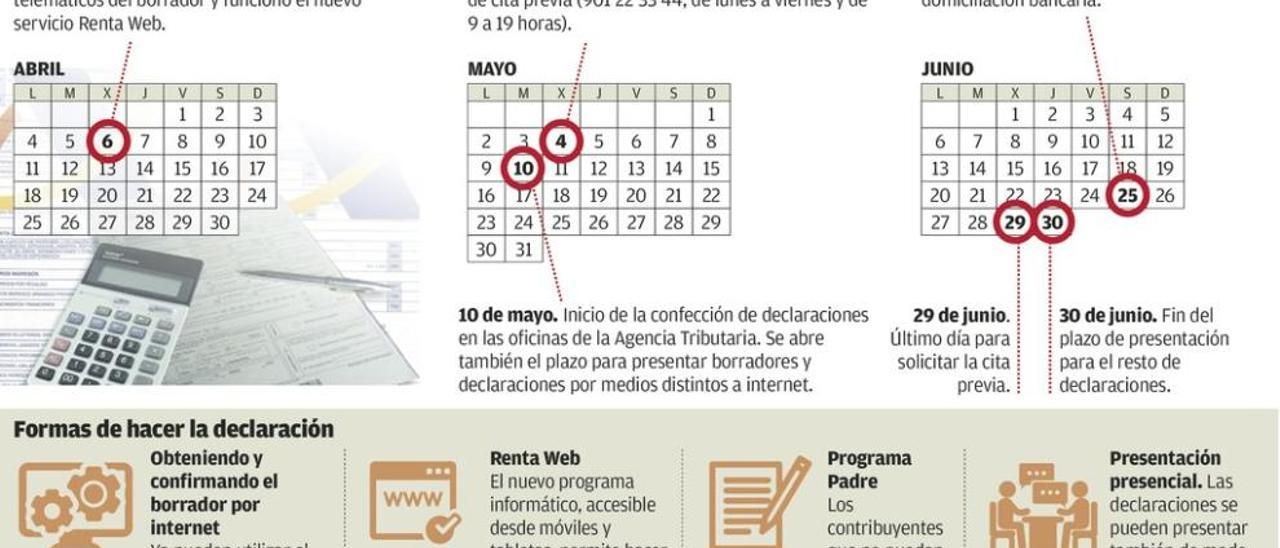

La campaña de la renta de 2015 entra en la cuenta atrás. Mañana finaliza el plazo para presentar declaraciones positivas (a pagar) con domiciliación bancaria y el próximo jueves será el último día para entregar borradores y declaraciones. Pero, ¿qué pasa si no se presentan dentro del plazo? El olvido tiene un coste, ya que el contribuyente deberá afrontar multas, recargos de hasta el 20% e intereses de demora dependiendo del grado de descuido.

Hasta el pasado 1 de junio, cumplidos dos tercios de la campaña, habían presentado su declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) correspondiente a 2015 un total de 10.062.000 contribuyentes, 275.546 de ellos asturianos. Sin embargo, la Agencia Tributaria tiene previsto que la presente campaña cuente con 19.708.000 declaraciones en España, por lo que 9.646.000 contribuyentes han dejado para el último mes sus obligaciones fiscales. Hacienda permite, incluso, presentar la declaración fuera de plazo, pero el retraso no sale gratis.

| Resultado negativo. Si al contribuyente le sale la cuenta a devolver y no la presenta a tiempo, aunque esté obligado a ello, deberá pagar una sanción por falta leve. La multa por presentar la declaración fuera de plazo es de 200 euros, pero si no hubo un requerimiento previo de la Administración tendrá una reducción del 50%, con lo que quedará en 100 euros. Además, al igual que ocurre con los multas de tráfico, si el contribuyente no recurre y abona la sanción en el periodo voluntario obtendrá una bonificación del 30%, con lo que al final pagará 70 euros.

| Resultado positivo. Si la declaración de la renta es a pagar se amplían las variables. En el caso de que el contribuyente presente la declaración sin requerimientos por parte de la Administración tendrá que abonar un recargo en función de la tardanza en declarar. Si la demora es de menos de tres meses el recargo es del 5% de la cantidad ingresada; si es de entre tres y seis meses el recargo es del 10%, y si es de entre seis y doce meses el recargo es del 15%. En estos casos, según señalan desde la Agencia Tributaria, se excluirán las sanciones que hubieran podido exigirse por el retraso (los 200 euros reducibles) y los intereses de demora devengados hasta la presentación de la declaración. Las condiciones cambian si el retraso en la presentación voluntaria es de más de un año. En este caso el recargo es del 20% y además se exigen intereses de demora por el periodo de tiempo transcurrido desde el día siguiente al término de los 12 meses posteriores a la finalización del plazo establecido para presentar la declaración, hasta que finalmente se hace.

Si el contribuyente presenta con retraso la declaración a pagar y lo hace, además, a requerimiento de la Administración, se añade el recargo de apremio que puede ser del 10 o el 20% en función de que se abone o no en el periodo de pago voluntario.