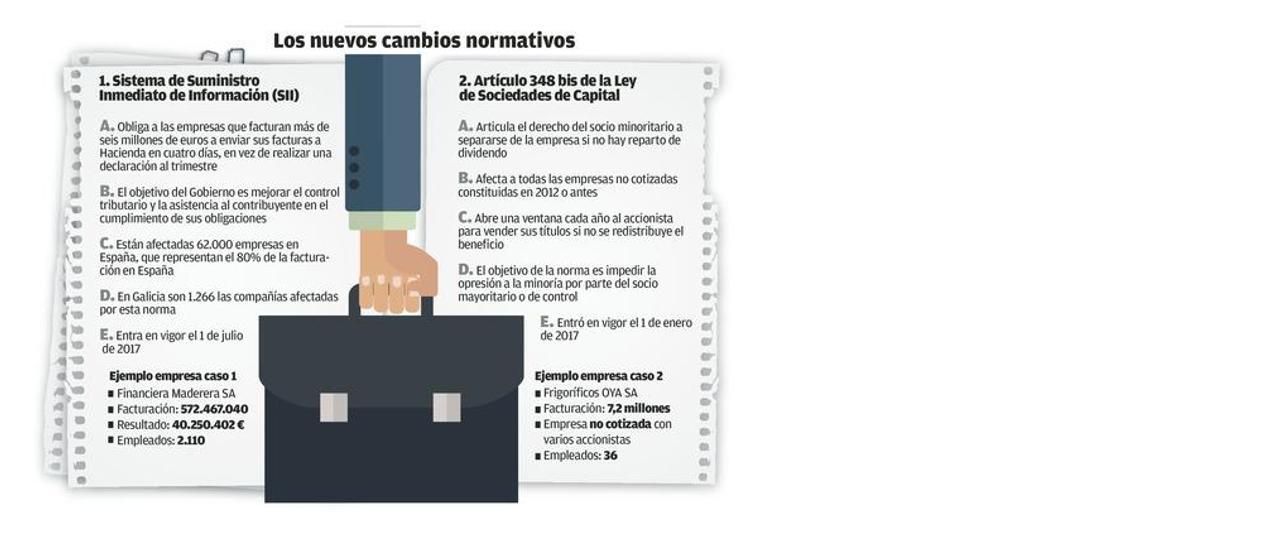

Al abrigo de las burbujas crediticia e inmobiliaria, y mientras en España se compraban un cuarto de millón de viviendas al trimestre (salen a 2.800 transacciones al día; casi cinco por hora en Galicia), en 2007 el Estado recaudaba 55.851 millones por el Impuesto sobre el Valor Añadido (IVA) y otros 44.823 millones por el de Sociedades. Llegó la doble recesión, se despeñaron los ingresos, se subió el IVA -dos veces- y el Gobierno se decidió a luchar contra el fraude fiscal mientras el peso de la economía sumergida seguía por las nubes. Era del 19,2% del Producto Interior Bruto (PIB) en 2012, equivalente a unos 199.575 millones de euros; está a día de hoy, según un trabajo de la University of Tübingen in Germany (IAW) difundido por Forbes, en el 17,2%, otros 190.930 millones. Para atacar la economía en la sombra el Ejecutivo ha resuelto cambiar la estructura contable de 62.000 empresas en todo el país, que deberán presentar sus facturas en cuatro días, no en un mes como hasta ahora (o en una declaración trimestral, en la mayor parte de los casos). La medida afectará todas las que superen los seis millones de euros al año, umbral que superan al menos 1.266 sociedades gallegas, según el volumen de facturación declarado en 2014 y recogido por el informe Ardán.

El espectro es amplísimo: entran desde la matriz del grupo Inditex (1.500 empleados) a la porriñesa Comevisa, con 27; desde Constructora San José (1.090) a la mosense Incipresa (32). La norma está articulada a través del Real Decreto 596/2016 "para la modernización, mejora e impulso del uso de medios electrónicos" en la gestión del IVA, que Cristóbal Montoro había anunciado en 2014 pero que permaneció en el congelador durante el mandato en funciones del Gobierno. "Es una revolución no solo en la gestión del impuesto, sino en el método de trabajo y facturación de las empresas", advierten fuentes jurídicas, que añaden que en las empresas todavía están pendientes de la orden ministerial que ha de aclarar "dudas" sobre la norma. Este nuevo sistema de gestión de las facturas tiene, por cierto, un nombre poco dado al merchandising: Suministro Inmediato de Información (SII).

La aprobación del Real Decreto generó un enorme revuelo en el sector empresarial (se publicó un día festivo, el 6 de diciembre), que contaban con tener un año de periodo de prueba para hacerse a un método de facturación totalmente distinto al actual. "Una sociedad que genere un elevado volumen de facturas va a tener que poner a cuatro o cinco personas solo a cubrir formularios en la web, además de modificar el sistema informático y la manera de trabajar de los contables", censura un empresario afectado por esta medida. Lo único que han logrado con la presión es que, en vez de tener que colgar sus facturas en la Agencia Tributaria en un máximo de cuatro días desde la venta o la prestación del servicio, contarán con ocho (solo hasta el 1 de enero de 2018).

Las razones del ministro

El ministerio que comanda Montoro quiere "garantizar la correcta recaudación del IVA y prevenir el fraude", para lo que considera "necesario disponer de información suficiente y de calidad de la forma más inmediata posible". En la Dirección General de Tributos calculan que a partir de julio serán unas 62.000 las empresas que tendrán que plegarse al sistema SII, cuyo volumen de ingresos representa en torno al 80% de la facturación empresarial anual de España. Para realizar los test de prueba-error hay un proyecto piloto en el que participan 33 compañías. ¿Será costoso para empresas y gestorías? "Viendo el colectivo al que está dirigido, más allá de los que lo quieran hacer a título voluntario, no debería requerir casi inversión", cree Jorge Cebreiros, presidente de la patronal de Pontevedra y expresidente de la asociación de nuevas tecnologías INEO. "Otra cosa es que -añade- en el futuro se pueda ampliar la obligación a empresas de menor tamaño", algo que dan por hecho fuentes empresariales y jurídicas consultadas. "En ese caso sí podría ser un trastorno y un coste para aquéllas que no dispongan de infraestructura, programas adaptados o que sus procesos sean manuales o semi automáticos".

Cebreiros expone que el equipo cliente cuenta con una versión actualizada de Windows (8, 8.1 ó 10) y/o un software AntiMalware reciente que incorpore protección contra el phishing (suplantación de identidad), "ocasionará una constante eliminación o puesta en cuarentena del certificado de la FNMT" (el que expide la Fábrica Nacional de Moneda y Timbre para realizar trámites de forma segura a través de Internet), lo que "imposibilitará de facto el empleo de dichos WebServices".

Vía al pequeño socio

Desde el 1 de enero está en vigor otra norma que, para el abogado vigués Luis Güell (Cuatrecasas), es, "si se aplica, una revolución del derecho de Sociedades". Se trata del artículo que regula el derecho del socio minoritario de una empresa a separarse de ésta si no percibe dividendo. Güell y la abogada Sara Mondelo ofrecieron el viernes una ponencia en el Círculo de Empresarios sobre esta norma que completó el aforo disponible. En Galicia, según el Barómetro de la Empresa Familiar de KPMG y el Instituto de la Empresa Familiar (IEF), el 92,4% de las empresas son familiares, y generan más del 86% del empleo en la comunidad. Son este tipo de sociedades, mayoritariamente, las que afloran problemas entre socios, sobre todo en minoritarios. En la operación de compra de la pizarrera Cupire Padesa (Cupa Group) por parte de Carlyle Group, que avanzó FARO, hubo que poner de acuerdo a varios accionistas divididos; para la venta de la conservera viguesa Albo las negociaciones incluyeron a medio centenar de socios minoritarios.

El artículo de la "revolución" (348 bis de la Ley de Sociedades de Capital) es tan escaso que suscita demasiados interrogantes entre los expertos, que con todo bendicen su aprobación. "Hasta ahora un socio mayoritario o de control podía no dar dividendo, o hacerlo de manera indirecta con salarios y participaciones en consejos, aburriendo al minoritario por sistema", ejemplifica Güell. ¿Obliga esta disposición a repartir parte del beneficio? "No, pero sí del minoritario a separarse si esto no se produce porque tiene consecuencias" y no hay reparto de un tercio de los beneficios propios de la explotación. El 348 bis entró en vigor en enero y, para este año, afecta a las empresas constituidas en 2012 o antes.

Con esta norma un accionista minoritario que considere que tendría que haber ingresado dividendo podrá instar a la empresa a salir, y ésta tendrá que recomprar con autocartera su parte o reducir capital de forma proporcional para satisfacerlo a un precio determinado por un tasador. Ya no hay necesidad (como antes, cuando había que ir a los tribunales) de demostrar que ha habido una opresión a la minoría. Simplemente que ésta, al no participar del rendimiento de su capital, puede salir a un precio justo.