En los últimos meses, las hipotecas fijas no paran de ganar terreno a los préstamos variables. En 2010, el 95% de los ciudadanos que contrataba una hipoteca variable mientras que ahora son el 60% de los hipotecados. Este cambio de tendencia en este tipo de hipotecas tiene que ver con la crisis económica que vivimos hace 12 años.

Cuando las hipotecas variables estaban en auge, el euríbor registró las tasas más altas de su historia superando porcentajes del 5%. Esta situación provocó que las cuotas de estos hipotecados se disparan. Sin embargo, ahora con euríbor negativo estos préstamos siguen perdiendo terreno.

Las hipotecas variables y que tienen cierta tolerancia al riesgo. Ahora es un buen momento para una hipoteca variable ya que el euríbor está a punto de cumplir 4 años en negativo. Sin embargo, las ofertas en las hipotecas variables están estancadas desde hace unos meses.

Las entidades financieras no dan prioridad a estos préstamos ya que el dinero que ganan ellos en la actualidad no es muy alto, por eso su principal foco en estos meses han sido las hipotecas fijas. A pesar de esto, estas hipotecas pueden ser una buena opción para los ciudadanos que ahora busquen pagar muy poco de cuota y consideren que a futuro vaya a poder realizar amortizaciones a su préstamo.

Cuáles son las mejores hipotecas variables de febrero

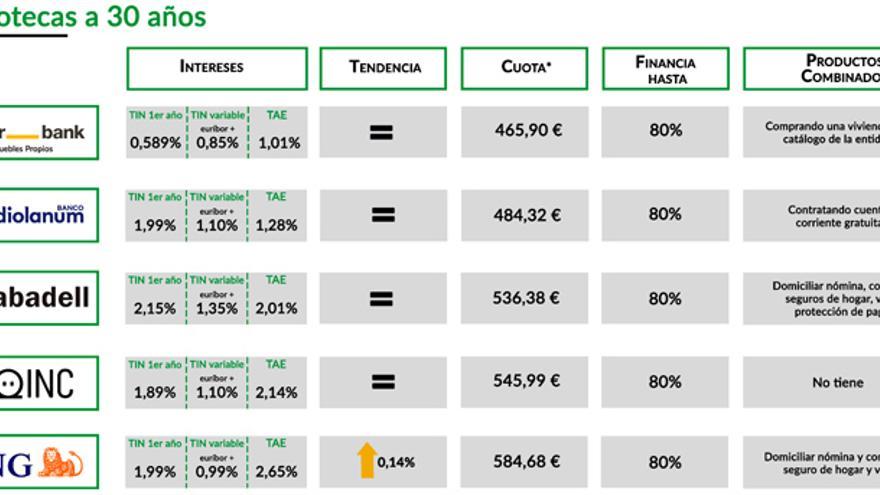

Dentro de este tipo de hipotecas destaca el producto de Liberbank ya que ofrece una opción muy interesante con su servicio Inmuebles Propios. Eligiendo la vivienda (chalets, apartamentos, pisos, locales, etc.) entre las que forman el catálogo que ofrece la entidad, se podrá solicitar la hipoteca fija o variable con unas condiciones muy atractivas. Por ejemplo, una hipoteca variable tendría unos tipos desde el 0,589% los primeros 6 meses y euríbor + 0,85% el resto del periodo. Con una TAE Variable del 1,01%.

*Cuotas calculadas para hipotecas por un importe de 150.000 euros y con el dato del euríbor el es anterior.

Sin comisión de apertura, sin gastos de notaría, gestoría, registro y actos jurídicos documentados. Con un plazo máximo de hasta 30 años y para un préstamo que puede incluso llegar al 100% del valor de tasación. Para poder contratar la hipoteca con Liberbank habrá que contratar una cuenta con la entidad por motivos operativos. Este préstamo es el más barato para una vivienda de 150.000 euros, la cuota que pagaría su hipotecado sería de 465 euros al mes.

La hipoteca Freedom de Banco Mediolanum ofrece una financiación de hasta el 80% del valor de tasación para un plazo máximo de 30 años. Con unos tipos del 1,99% TIN fijo el primer año y euríbor + 1,10% a partir del segundo año. Con una TAE Variable del 1,28%. Estas condiciones se mantienen contratando una cuenta corriente gratuita durante el periodo en el que esté vigente la hipoteca con Banco Mediolanum. En el caso de contratar esta hipoteca para una vivienda de 150.000 euros, la mensualidad que pagaría el hipotecado sería de 484 euros.

Sabadell también cuenta con un producto muy interesante, la TIN del primer año de su hipoteca a 30 años es de 2,15% y después del 1,35%. En este caso la entidad ofrece estas condiciones si el cliente vincula la nomina y contrata los seguro s de hogar, vida y protección de pagos. En el caso de una hipoteca de 150.000 euros a 30 años, la cuota que pagaría este cliente sería de unos 536 euros.

Por su parte, Coinc ofrece un tipo de interés de 1,89% el primer año y del 1,10% el segundo con una TAE de 2,14%. Para conseguir estas condiciones no es necesario que el cliente contrate algún producto adicional. La cuota que tendría que pagar el hipotecado en el caso de elegir este préstamo sería de 545 euros al mes.

ING ofrece varias opciones con su hipoteca variable. Por un lado, si se contrata la hipoteca domiciliando la nómina y contratando los seguros de hogar y vida que ofrecen los tipos se pondrían en un 2,65% TAE Variable, un 1,99% TIN el primer año, y tras esto euríbor + 0,99%. Sin contratar los productos combinados el TIN tras el primer año se quedaría en un euríbor + 1,79%. El plazo máximo de esta hipoteca llega a los 40 años, siempre que al vencimiento la edad de cualquiera de los titulares no supere los 75 años. Y ofreciendo hasta un 80% del valor de tasación del inmueble. Si el cliente se decanta por este préstamo para una vivienda de 150.000 euros pagaría unos 584 euros.