El Tribunal Constitucional asesta el tercer golpe jurídico al impuesto de plusvalía, el que lo tumba de manera definitiva si los legisladores no modifican la norma. La tasa que grava la venta o cesión de una vivienda usada no podrá cobrarse mientras no se produzca un cambio legal, después de que el Alto Tribunal comunicase ayer que anula el método de cálculo que considera automático el incremento de valor del inmueble.

Esta vía permitía a los ayuntamientos ingresar alrededor de 2.500 millones de euros al año, de los que unos 47 correspondían a los 115 concellos gallegos que cobraban este tributo. Ante este escenario, el Ministerio de Hacienda anunció que revisará la norma modificarla y garantizar su constitucionalidad. De hecho, ultima ya un borrador legislativo.

En 2017 se registraron los primeros fallos que anulaban este impuesto en los casos en que la operación produjese una pérdida económica para el vendedor, circunstancia que anuló definitivamente el Tribunal Constitucional dos años después. La cuestión quedó a expensas de una regulación adaptada a esas circunstancias, pues muchos ayuntamientos seguían cobrando ese tributo aunque el vendedor no lograse beneficio económico, lo que abocaba a este a recurrir la decisión por vía judicial. Sin embargo, el Alto Tribunal da un paso más ahora en este tema, cercenando cualquier opción de que las entidades municipales cobren por este concepto.

El TC declara la inconstitucionalidad de dos artículos de la Ley de las Haciendas Locales, que, de facto, suponen la liquidación total del tributo. Se trata de los artículos 107.1 segundo párrafo, 107.2.a) y 107.4. Se trata de los preceptos que establecen el método de la base impositiva, es decir, del valor sobre el que se aplica el impuesto de plusvalía. Se aplica un porcentaje de incremento del valor de la propiedad por el tiempo transcurrido desde su adquisición y el TC considera que ello vulnera el principio de “capacidad económica”, garantizado por el artículo 31 de la Constitución.

Esos artículos establecen “un método objetivo de determinación de la base imponible del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana que determina que siempre haya existido aumento en el valor de los terrenos durante el periodo de la imposición, con independencia de que haya existido ese incremento y de la cuantía real de ese incremento”, alega el Constitucional, según un comunicado de prensa revelado ayer.

Por ejemplo, se aplica un porcentaje anual del 3,7% en los cinco primeros años entre la adquisición y la venta para calcular la revalorización de la propiedad; del 3,5% si es hasta 10 años, del 3,2% si es hasta 15, y del 3% si es hasta 20.

La sentencia se notificará en los próximos días para conocer en profundidad una decisión que marca un antes y un después para los ayuntamientos que aplican este gravamen. Son 3.691 en España, de los que 115 pertenecen a la comunidad gallega.

El fallo, sin embargo, carece de retroactividad, lo que evitará un embrollo jurídico de calado mastodóntico y amenazaría con la quiebra de muchos consistorios si tuviesen que afrontar las devoluciones de este tributo cobrado hasta ahora. “El fallo declara la intangibilidad de las situaciones firmes existentes antes de la fecha de la aprobación de la sentencia”, señala el comunicado del TC sobre una sentencia que parte de un recurso de la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de Andalucía, Ceuta y Melilla.

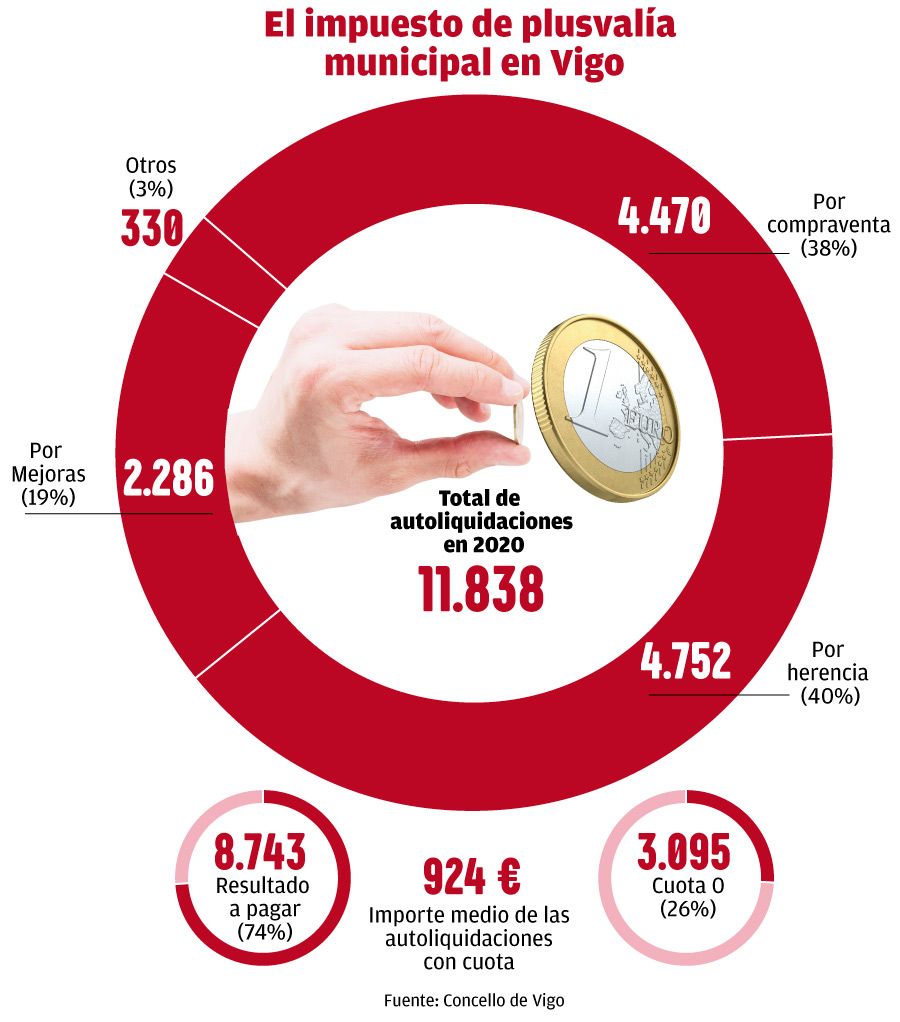

El último año sobre el que se dispone de información contable a este respecto es 2019. Entonces, se alcanzaron los 47,7 millones, de recaudación.

La Federación Española de Municipios y Provincias (FEMP) reaccionó con cautela al anuncio del TC. “Debemos esperar a conocer la exactitud de la decisión”, expuso su presidente y alcalde de Vigo, Abel Caballero. De confirmarse la primera interpretación, sería necesario aprobar una nueva norma que establezca el tributo “con justicia de recaudación”.

Una vez conozca la sentencia, la FEMP reunirá a su junta de gobierno y analizará con el Ministerio de Hacienda la situación.