O Tribunal Constitucional admitiu a tramite o Recurso de Inconstitucionalidade promovido pola Xunta de Galicia en relación coa nova redacción do artigo 36 da Lei do IRPF, en canto subroga aos beneficiarios de pactos sucesorios con entrega de presente, articulados ao amparo da lei civil galega, na data e valor de adquisición do dispoñente, en futuras transmisións realizadas polo beneficiario, antes do transcurso de 5 anos, ou da morte do dispoñente se fose anterior.

A modificación do IRPF saíu ao paso da planificación fiscal consistente en mellorar a un lexitimario cun ben antigo e de escaso valor de adquisición, para refrescar o devandito valor e proceder de seguido á súa transmisión a un terceiro soportando unha carga tributaria nula ou moito máis reducida da que correspondería ao dispoñente no caso de que fose el quen transmitise. Noutras palabras, combínase a non suxeición ao IRPF da plusvalía do morto, en sede do transmitinte, e a bonificación de ata 1.000.000 de euros no ISD, en sede do lexitimario, para construír na esfera xurídica deste último unha transmisión con valores exnovo no seu IRPF.

Ao parecer, o incremento sucesivo dos pactos sucesorios en Galicia alertou á Secretaría de Estado de Facenda desde onde argumentaron a utilización fraudulenta dos pactos sucesorios galegos para evitar plusvalías no IRPF.

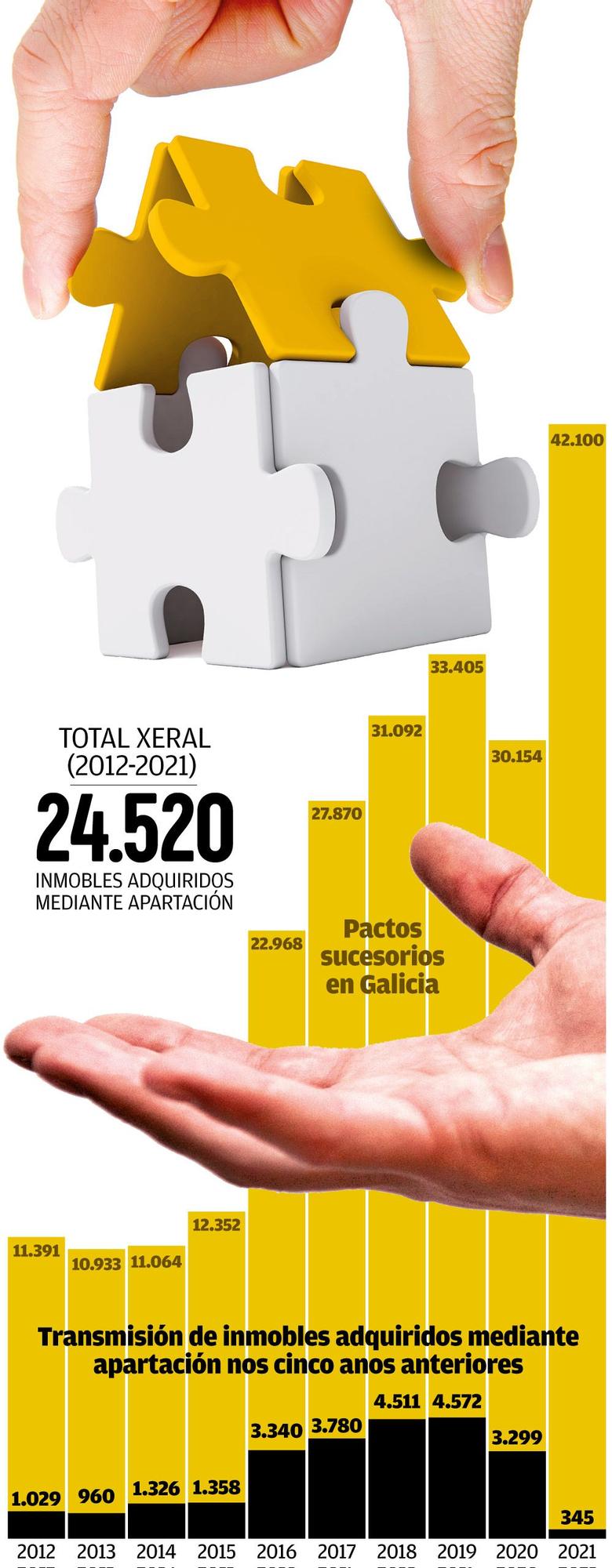

Véxano: en Galicia autoliquidáronse os seguintes pactos sucesorios:

No ano 2012 ,11.391;

No ano 2013, 10.933;

No ano 2014, 11.064;

No ano 2015, 12.352;

No ano 2016, 22.968;

No ano 2017, 27.870;

No ano 2018, 31.092;

No ano 2019, 33.405;

No ano, 2020, 30.154; lembren que 2020 é o ano pandémico.

E no ano 2021 liquidáronse 42.100.

Con todo, é discutible que o incremento dos pactos sucesorios do dereito civil galego, se utilizan para defraudar plusvalías no IRPF. O que de verdade disparou o seu uso foi a Sentenza do Tribunal Supremo, que estendeu a non suxeición da plusvalía do morto, aos pactos sucesorios arbitrados ao amparo do dereito civil galego.

Ata é sentenza, a DXT sostiña que a adxudicación dos bens polo dispoñente producía unha alteración na composición do patrimonio que poñía de manifesto unha variación no seu valor, da cal podería derivarse unha ganancia ou perda patrimonial pola diferenza entre o valor de adquisición e o valor de transmisión.

Pois ben a STS 252/2016 sentou que a non suxeición da plusvalía do morto no IRPF era aplicable aos pactos sucesorios amparados no dereito civil de Galicia, e é de data 9 de febreiro de 2016.

Se nos fixamos na serie anterior, en 2015 celebráronse 12.352 pactos e en 2016, publicada a STS, 22.968, case o dobre.

Pero unha cousa é que a bonificación no ISD e a non suxeición no IRPF da plusvalía do morto en sede do dispoñente, impulsasen os pactos sucesorios, e outra moi distinta é que a finalidade dos mesmos fose transmitir os bens a un terceiro con baixa ou nula tributación. Achego unha táboa, elaborada pola Secretaría de Estado de Facenda, que mostra a posterior transmisión dos inmobles adquiridos mediante pacto sucesorio, supostamente, co fin de reducir a tributación no IRPF:

Se comparamos esta táboa coa serie anterior, observamos que só unha pequena proporción dos bens adquiridos polos lexitimarios son transmitidos a terceiros. Así no ano 2016 celebráronse 22.968 pactos e foron transmitidos 3.340 inmobles a terceiros. En consecuencia non é certo o uso xeneralizado da fraude contra o que, supostamente, quixo reaccionar a nova redacción do artigo 36 do IRPF dada por Lei 11/2021.

A Xunta De Galicia foi moi combativa con esta modificación normativa. Primeiro abrindo a Comisión Bilateral de Cooperación Administración Xeral da Estado-Comunidade Autónoma de Galicia, ao obxecto de resolver as discrepancias sobre esa nova redacción do IRPF. Segundo, fracasada a negociación, interpuxo este recurso de inconstitucionalidade.

Pero a apelación ao Tribunal Constitucional non está exenta dun risco certo de fracaso. Digo risco certo de fracaso porque a norma estatal cóidase moitísimo de invadir as competencias autonómicas en materia de dereito civil foral. A norma estatal anoa unhas novas consecuencias tributarias no IRPF a quen proceda a allear antes de 5 anos, ou da morte do dispoñente se fose anterior, un ben ou dereito transmitido mediante pacto sucesorio con entrega de presente.

O recurso de inconstitucionalidade da Xunta de Galicia articúlase sobre unha interpretación expansiva da invasión competencial da Xunta polo Estado, pretendendo que unha maior tributación no IRPF dos beneficiarios dos pactos sucesorios constitúe unha actividade financeira estatal que deixaría baleira de contido as competencias materiais da Xunta en materia de dereito foral. Unha fermosa construción intelectual que pode rematar en un sonoro trompazo.

Tamén argumenta no seu recurso que a norma entende que se ese ben é vendido antes do prazo de 5 anos (ou do falecemento do causante, se é anterior), que existe unha presunción que non admite proba en contrario de que esa venda era a finalidade do negocio e que para perseguir un menor custo fiscal interpúxose de forma instrumental un pacto sucesorio. Dito doutra maneira, a nova regulación convertería a todos os adquirentes de pactos sucesorios con entrega de presente, mediante unha ficción legal que non admite ningunha posibilidade de proba en contrario, en defraudadores potenciais en tanto alleen antes do prazo de 5 anos. Non deixa de asombrar aos avogados tributaristas, que unha tacha de inconstitucionalidade fundaméntese sobre a articulación legal dunha presunción iures et de iure, cando tales presuncións son utilizadas polo lexislador tributario cunha profusión que raramente foi reprochada polo Tribunal Constitucional.

Por último a Xunta, con razón, argumenta que a Lei, ao establecer que a nova redacción é de aplicación ás transmisións (a terceiros) realizadas con posterioridade á entrada en vigor da Lei 11/2021, afecta retroactivamente a pactos sucesorios realizados nos 5 anos anteriores á súa aprobación, obrigando ao beneficiario que adquiriu non estando vixente o precepto, a esperar á morte do causante ou ao transcurso de 5 anos, para transmitir sen o gravame de subrogarse nos valores e datas do dispoñente.

Non lle falta razón á Xunta de Galicia, estase fronte a unha retroactividade impropia ou de segundo grao. Pero de novo debe sinalarse que o Tribunal Constitucional ten revalidado esa retroactividade impropia nas situacións non consolidadas, véxase senón a recente STC do 26 de outubro sobre a plusvalía municipal.

Como asesor fiscal e como contribuínte galego, deséxolle o mellor ao recurso interposto pola Xunta de Galicia.

Pero non o ten fácil. Porque dubido que o Tribunal estime que Facenda, ao modificar o IRPF, usurpase competencias constitucionais da Comunidade de Galicia. De non apreciar tal usurpación, fracasará o recurso de inconstitucionalidade.