La Axencia Tributaria de Galicia (Atriga) cumple su décimo aniversario este año. Se creó por decreto el 18 de octubre de 2012 para ejercer las competencias fiscales de la comunidad en materia de impuestos propios y cedidos, incluidas la función de inspección y la potestad para imponer sanciones. Tras su reestructuración en 2017, en la actualidad “presenta una estructura consolidada”, como señala la Inspección General del Ministerio de Hacienda y Función Pública tras el nuevo examen al organismo, que “continúa avanzando de forma intensa en el objetivo de estabilización de la plantilla con procesos selectivos en curso”. A 31 de diciembre de 2021 tenía 396 efectivos, un 2% menos que el ejercicio anterior. El descenso se concentra en el personal laboral y las oficinas liquidadoras, mientras entraron cuatro funcionarios de carrera. El balance de actividad refleja claramente la recuperación de la economía después del zarpazo inicial del COVID-19 y la distancia abismal que todavía existe entre el valor que le dan los contribuyentes y el comprobado por la Atriga a las propiedades heredadas, donadas o vendidas.

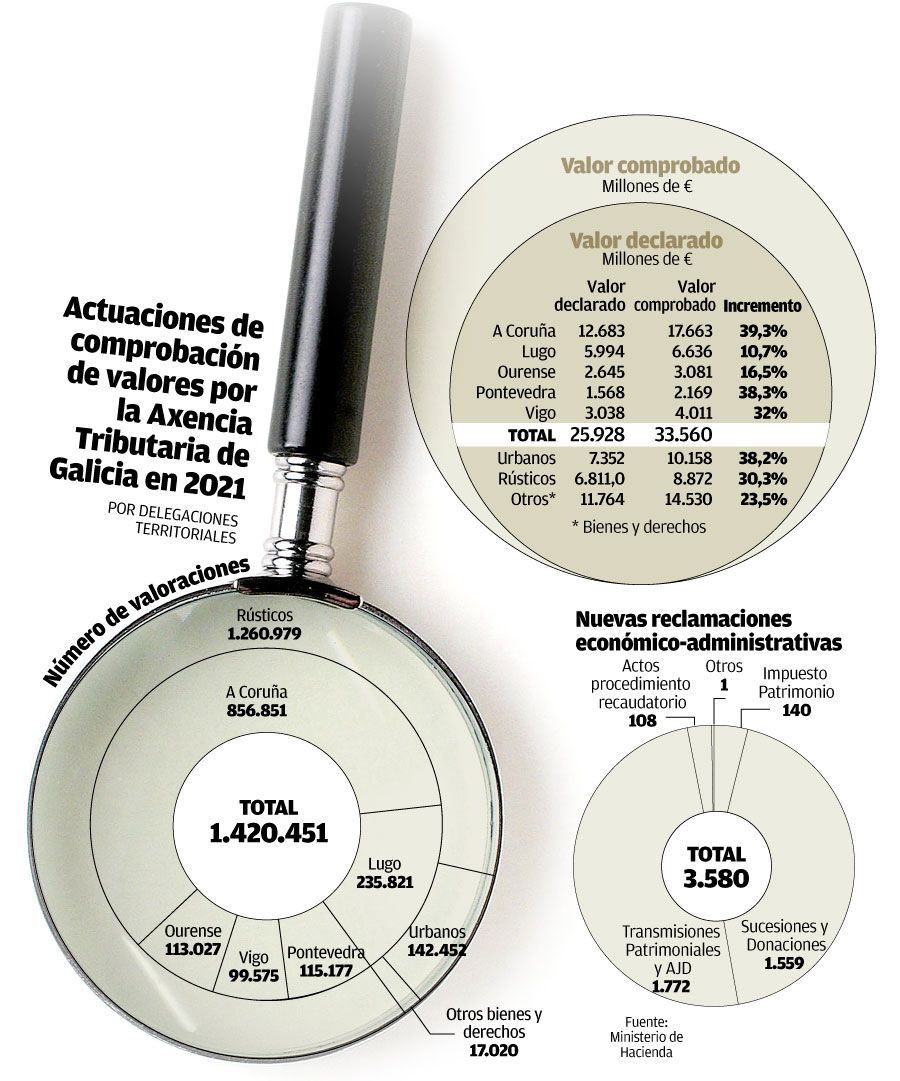

Las retasaciones se multiplicaron por cuatro. Fueron unas 309.000 en 2020 y 1.420.500 el año pasado. El valor declarado por los ciudadanos en operaciones sujetas a alguno de los tributos cedidos de la Xunta rondó los 25.900 millones de euros y la Atriga elevo esa cuantía un 29,4% (7.633 millones más), hasta un total de 33.500 millones. Sigue siendo una diferencia muy importante, aunque bastante menor que la de 2020, cuando se situó alrededor del 47%.

Tipos de bienes

En los bienes urbanos, las comprobaciones del fisco gallego provocaron un alza de valor del 38,2% (2.806 millones de diferencia). “Más que al valor comprobado”, recoge el análisis incorporado al proyecto de los Presupuestos Generales del Estado para 2023, las causas del desfase son “los menores precios declarados precisamente en aquellas zonas en las que el mercado inmobiliario es más activo y con precios relativamente más altos”.

El porcentaje en los bienes rústicos alcanzó el 30,3%, casi 2.100 millones por encima de lo declarado por los contribuyentes. Las causas en este caso “están muy ligadas a la actividad agraria y al tamaño de las fincas”. “En zonas minifundistas con explotaciones no rentables desde el punto de vista agrícola o pecuario no existen diferencias entre el valor comprobado y el declarado –detalla el informe sobre la gestión de la Atriga–, a diferencia de lo que sucede en aquellas otras zonas con fincas que pueden ser explotadas de forma rentable, en las que los valores comprobados suelen estar por encima de los declarados”.

El incremento de valor en el resto de bienes, sobre todo participaciones empresariales, llega al 23,5% (2.765 millones de euros) con la revisión de los técnicos del organismo dependiente de la Consellería de Facenda. Llama la atención el enorme peso que en 2021 tuvo este grupo de propiedades. Se hicieron 17.000 revisiones, el importe declarado rozó los 11.800 millones de euros (1.626 millones en 2020) y la retasación lo elevó a 14.500 millones.

Métodos de comprobación

La Inspección General del Ministerio de Hacienda y Función Pública vuelve a fruncir el ceño con los medios empleados por la Atriga para comprobar los valores de bienes urbanos. “No hay novedades sustanciales respecto al ejercicio anterior en cuanto a metodologías”, afirman los inspectores. Y eso es un problema. El Tribunal Supremo y el Tribunal Económico-Administrativo Central (TEAC) tumbaron en 2018 el uso de un coeficiente sobre el valor catastral, como antes hicieron también con el sistema de precios medios de mercado que la Xunta inauguró en 2012 con efectos retroactivos a las declaraciones de 2010. “El único medio disponible es el dictamen de peritos”, recuerdan los inspectores.

“Durante todo el ejercicio 2021 y, al menos, hasta la fecha de la visita [a la Atriga], los métodos no admitidos por la jurisprudencia sin completarlos con más actuaciones comprobadoras han seguido siendo utilizados en las delegaciones y las oficinas liquidadoras –añaden– como medio de comprobación en propuestas de liquidación complementaria, al menos hasta el trámite de alegaciones o primera resolución del Tribunal Económico-Administrativo Regional (TEAR)”. La conclusión es contundente: “práctica que no parece adecuada y cuya eliminación se recomienda”.

Las reclamaciones

Siguiendo los fallos del Tribunal Superior de Xustiza de Galicia (TSXG), la Atriga sí cambió el sistema de precios medios por el dictamen de peritos en los bienes rústicos. El alto tribunal gallego y el propio TEAR avalan también el método de la administración gallega para la comprobación del valor de las empresas sin recurrir a los discutidos tipos de capitalización. “A pesar de ello, se sigue reclamando de la Dirección General de Tributos del Ministerio una modificación normativa que incluya un tipo de interés para realizar operaciones de capitalización como exigen los tribunales”, destacan los inspectores respecto a la postura de los responsables de la Atriga.

La mención al TEAR no es baladí. El 84% de las reclamaciones –3.580 en 2021– se deben a las comprobaciones “y siguen siendo muy numerosas las anulaciones de las liquidaciones por falta de motivación”, recuerda la Inspección General de Hacienda. A causa de la debilidad en los métodos de valoración, la inmensa mayoría de los recursos acaban dando la razón al contribuyente total o parcialmente. El 81,7%. En el Impuesto de Sucesiones llega al 85%.