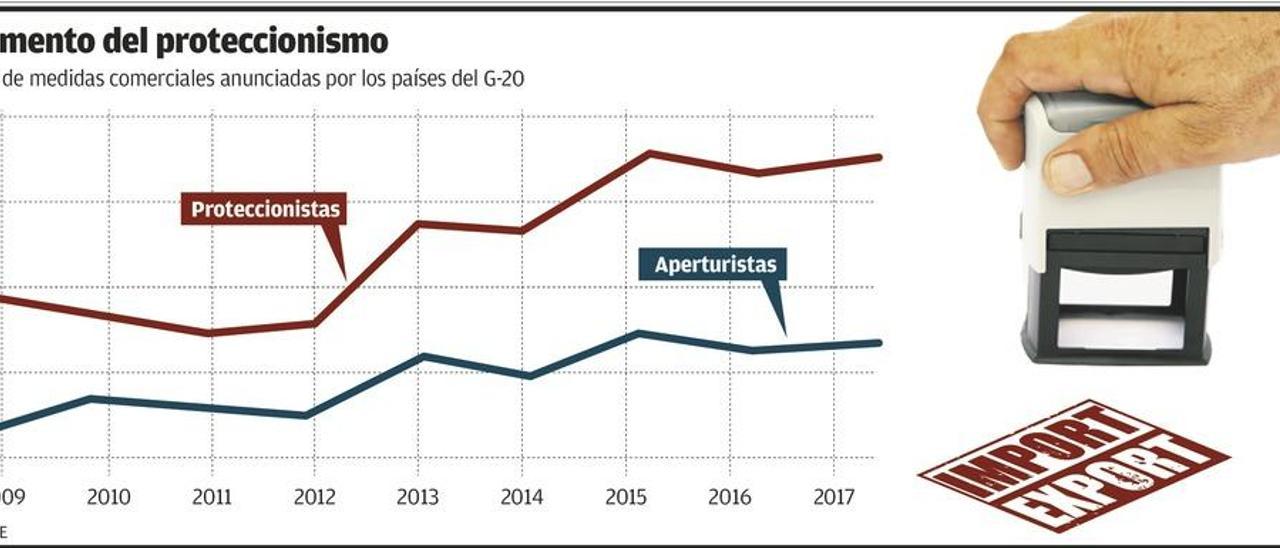

El presidente de EE UU, Donald Trump, está arrastrando al mundo a la trampa del proteccionismo. Hay quienes aún confían en que, más que ante escaramuzas de una vorágine de nacionalismo, estemos ante un mero juego de posiciones tácticas con el recurso fácil a los faroles de un jugador de póker para forzar posiciones de ventaja en eventuales negociaciones futuras. Pero la escalada de aranceles y represalias en marcha, y que se ha enconado en los últimos días, alumbra los peores presagios y anticipa un elevado riesgo de que el actual rearme de las hostilidades pueda desencadenar una genuina guerra comercial, que es aquella en la que nadie gana y todos pierden. Los síntomas de creciente atmósfera inflamable arrecian.

Fondo Monetario Internacional (FMI), Reserva Federal (Fed) de Estados Unidos, Banco Central Europeo (BCE), Organización para la Cooperación y el Desarrollo Económico (OCDE), Banco Mundial, Banco Internacional de Pagos, las grandes potencias (G7 y G20), Organización Mundial de Comercio (OCM), la cumbre de Davos y otros agentes, foros e instituciones están haciendo llamamientos persistentes a bajar el tono de la crispación y las amenazas, y a la renuncia a toda tentación aislacionista por ser dañina para el interés colectivo. Pese a ello, y como dijo el BCE en su reunión de Riga el día 14, las evidencias de un mayor proteccionismo "se están haciendo más prominentes", por lo que el mundo -aseguró el secretario general de la OCDE, Ángel Gurría, el pasado día 6 en Washington- está ante un "riesgo serio".

| Una interpretación errónea. El proteccionismo es un mal remedio para un problema mal enfocado. Los crónicos saldos negativos por cuenta corriente de EE UU obedecen a causas más profundas que la mera diferencia entre exportaciones e importaciones. La economía enseña que los déficits externos son en realidad la expresión de una realidad interna de cada país, definida por la insuficiencia del ahorro nacional para atender los niveles de inversión. Se define así como un caso típico de una economía que vive por encima de sus posibilidades porque consume y demanda recursos superiores a la riqueza que es capaz de generar. Si esta situación se mantiene y prolonga es porque el país es capaz de captar capitales inversores externos y préstamos internacionales que financian su estándar de confort. Pero para que los inversores y prestamistas extranjeros dispongan de dólares para financiar los déficits estadounidenses, el país debe incurrir de manera inevitable en un déficit exterior por cuenta corriente tan enorme como gigantesca sea su dependencia financiera de los capitales exteriores: los mercados cambiarios dispondrán de dólares en abundancia para atender estas necesidades en la medida en que el país los "exporte" mediante el pago de compras de bienes y servicios a otros países. Así, los saldos negativos comercial y por cuenta corriente de EE UU solo se atajarán en la medida en que el país ahorre más o reduzca su nivel de gasto e inversión, y en tanto que renuncie a una parte de su nivel de opulencia y prosperidad financiada desde el exterior.

| Culpas propias. Frente a la visión de Trump -según la cual el crónico déficit externo de EE UU es culpa de UE, China, Canadá y México, entre otras áreas-, la realidad es que EE UU (la mayor potencia económica, política y militar del planeta) incurrió en déficit comercial el año pasado con 102 países -como recordó en febrero el economista y profesor de Yale (EE UU) Stephen S. Roach-, lo que evidencia hasta qué punto el problema es propio e interno, y no externo y ajeno.

El déficit por cuenta corriente estadounidense apenas se redujo -como anotó en enero el economista Javier Santacruz- ni cuando el dólar se debilitó en 2017 de forma acusada (cayó, de media, el 10% frente a una cesta de divisas) y cuando por ello los bienes y servicios de EE UU deberían haber acrecentado su competitividad en precio respecto al resto del mundo. Por el contrario (y al igual que ocurrió en España en 1998-2008) el saldo negativo de la balanza por cuenta corriente se disparó de forma muy acusada -como escribió alguna vez Paul Krugman- cuando EE UU gestó su gran "burbuja" inmobiliaria especulativa, entró en una fase de exuberancia irracional y acrecentó la importación de capitales para financiarla.

El año pasado EE UU, una sociedad muy consumista (la demanda interna aporta el 70% del PIB), compró al resto del mundo por valor de 2,1 billones de euros (más que ningún otro país) y exportó por un monto de 1,3 billones. El déficit por cuenta corriente del país supone casi un tercio de los que existen en el planeta.

| Bombero pirñomano. La paradoja es que Trump va a ser un gran fabricante del déficit externo que dice querer combatir con aranceles. Con su política de rebaja fiscal (1,5 billones de dólares en diez años), aumento del gasto público en defensa y otras estrategias de recalentamiento económico, el descubierto presupuestario norteamericano se estima que va a llegar a más de 1,1 billones de dólares en 2019 (frente a 0,6 billones en 2017), y se va a financiar duplicando la emisión de deuda, según anunció el Tesoro, hasta 1,3 billones este año.

En un país con cultura de la frugalidad privada, la rebaja fiscal podría contribuir a que el sector privado nacional destinase a ahorro la ganancia de renta disponible por las mermas tributarias y que esto permitiese financiar el aumento del déficit público. Pero esto no es previsible que ocurra en EE UU, donde, como escribió el artista estadounidense Andy Warhol, "es más americano comprar que pensar". El escenario previsible es que EE UU siga financiando en el exterior su desajuste presupuestario, convirtiendo el déficit fiscal en descubierto por saldo corriente y en lo que se han dado en llamar los "déficits gemelos" de Estados Unidos. Los grandes déficits externos crecieron en los últimos 30 años, que fue justo cuando, como indicó en abril Jeffrey Sachs, de la Universidad de Columbia, disminuyó de forma más acusada el ahorro público y privado de EE UU.

Así que una mayor apelación al ahorro mundial se traducirá en más déficit exportador pese a los aranceles que imponga Trump. Esta paradoja se acrecienta cuando la expansión fiscal y la deuda pública al alza serán inflacionarios, lo que restará competitividad a EE UU, y más cuando la demanda de capitales externos -junto con la previsible subida de tipos de interés para contener el IPC- tenderán a apreciar al dólar, lo que encarecerá las exportaciones y abaratará las importaciones. Todo esto ya ocurrió en los primeros años 80 con Ronald Reagan, quien -aun cuando en un contexto distinto de tipos de interés y políticas monetarias- se vio impelido a forzar un acuerdo cambiario internacional en 1985 para frenar la remontada -por estos mismos motivos- de la divisa estadounidense.

Trump se erige así en el bombero pirómano. Como le dijo el 12 de abril desde Hong Kong la directora del FMI, Christine Lagarde, "el abultado déficit comercial responde, en gran parte, a las políticas domésticas que aplica cada Estado".

| Círculo vicioso. Esta no es la única paradoja. El proteccionismo tiende a engendrar la necesidad de más proteccionismo, en una suerte de círculo vicioso. El yuan chino se debilitó en los días en los que arreciaron las amenazas de Trump contra Pekín, contrarrestando parte de las penalizaciones arancelarias; los gravámenes al acero y al aluminio importados encarecen las fabricaciones nacionales que incorporan ambos materiales (de ahí que ahora Trump apunte también a los coches europeos), la inflación que genera el nacionalismo económico resta capacidad competitiva a los productos propios en el exterior y las represalias comerciales de los países atacados se vuelven contra el país que emprende las hostilidades, alimentando una espiral que perjudica a todos.

| Cadenas de valor. Cadenas de valor. Hoy el mundo es aún más vulnerable que en anteriores etapas a las estrategias proteccionistas. La nueva organización mundial de la producción, mediante las llamadas cadenas de valor (que fragmentan los procesos de fabricación entre distintos países, cada uno de los cuales aporta determinados componentes y fases productivas en virtud de sus diferenciales de costes y ventajas comparativas), implica que gravar un determinado producto nominalmente extranjero puede suponer la penalización a fábricas y empleos propios. Según la OMC, el 32% de las exportaciones mexicanas a EE UU incorporan bienes y servicios a su vez importados por México, el 40% de los cuales proceden de EE UU. Como escribió hace un año Laura Tyson, expresidenta del Consejo de Asesores Económicos de la presidencia de EE UU, cuando se desagregan por países de origen los componentes de las manufacturas mexicanas que importa EE UU, el déficit comercial de este país con su vecino del sur se reduce a la mitad.

Las importaciones de bienes primarios o intermedios a menor coste permiten a la industria transformadora estadounidense ser competitiva en sus exportaciones. Y la entrada de bienes de consumo básico baratos liberan renta a la población modesta para demandar otros productos nacionales. En marzo, 42 patronales de EE UU pidieron por ello a Trump el cese de su política beligerante.