El estallido de la burbuja inmobiliaria y los excesos comerciales de la banca han dejado en evidencia en estos años la obsolescencia de los controles y de la legislación hipotecaria española. A instancias de una obligación marcada por la UE, el Gobierno prepara ahora una reforma de la ley para evitar que situaciones como los pleitos por cláusulas suelo vuelvan a repetirse. Será otra vuelta de tuerca con la que se persiguen proteger a los consumidores y que, entre otras medidas, reforzará los procedimientos para verificar que el cliente ha sido informado y comprende lo que firma. La normativa también pondrá coto a las ventas vinculadas. Es decir, que el banco no podrá supeditar la concesión del préstamo a contratar otro producto financiero como los seguros. Y reforzará el papel de los notarios.

| Siete días de reflexión. Los consumidores tendrán un plazo de siete días en los que podrán retractarse del contrato hipotecario firmado. Es lo que se ha bautizado como "periodo de reflexión" y se busca que el cliente pueda evaluar y reposar las posibles implicaciones de firmar el crédito y no tomar decisiones precipitadas.

| El papel de los notarios. La reforma reforzará el papel de los notarios, cuya imagen también ha salido dañada por escándalos como los de las cláusulas suelo. Su nuevo rol será el de asesorar al prestatario sobre el contrato y explicarle las cláusulas que pueda contener. Este asesoramiento quedará, además, documentado en un acta notarial que no tendrá coste para el consumidor.

| Cláusulas manuscritas. Uno de los mayores puntos de conflicto durante los últimos años han sido las cláusulas incluidas en estos contratos hipotecarios, que han generado una enorme litigiosidad. Los jueces han dado la razón a los consumidores alegando que no habían recibido la suficiente información. Para arreglar este desaguisado, los consumidores tendrán que expresar de forma manuscrita ante el notario que aceptan y comprenden el contenido de las distintas cláusulas contenidas en el contrato, como ya se hace con las de suelo por indicación del Banco de España.

| Coto a las compras vinculadas. La entidad de crédito no podrá supeditar la concesión de la hipoteca a que se contrate otro producto financiero, como ahora ocurre de forma habitual. Sí se permitirán las ventas combinadas: el préstamo se podrá ofrecer por separado o dentro de un paquete acompañado de otros productos.

| Freno a la multidivisa. Las hipotecas vinculadas a otra moneda extrajera (generalmente yenes o francos suizos) también están generando un gran número de reclamaciones judiciales. Según el borrador de la reforma, el consumidor tendrá derecho a convertir un préstamo que esté en otra divisa a la moneda en la que el prestatario reciba sus ingresos para hacer evitar los riesgos del cambio.

| Sin incentivos. La nueva norma también prohibirá que las entidades financieras vinculen el sueldo variable de sus trabajadores con la colocación de determinados productos. La Unión Europea considera que esto puede incentivar las malas prácticas entre los vendedores.

| Facilidades para pagar antes de tiempo. El Gobierno también dará mayores facilidades a los consumidores que quieran cancelar el préstamo antes de tiempo. Ahora tiene que asumir penalizaciones.

Más préstamos a tipo fijo

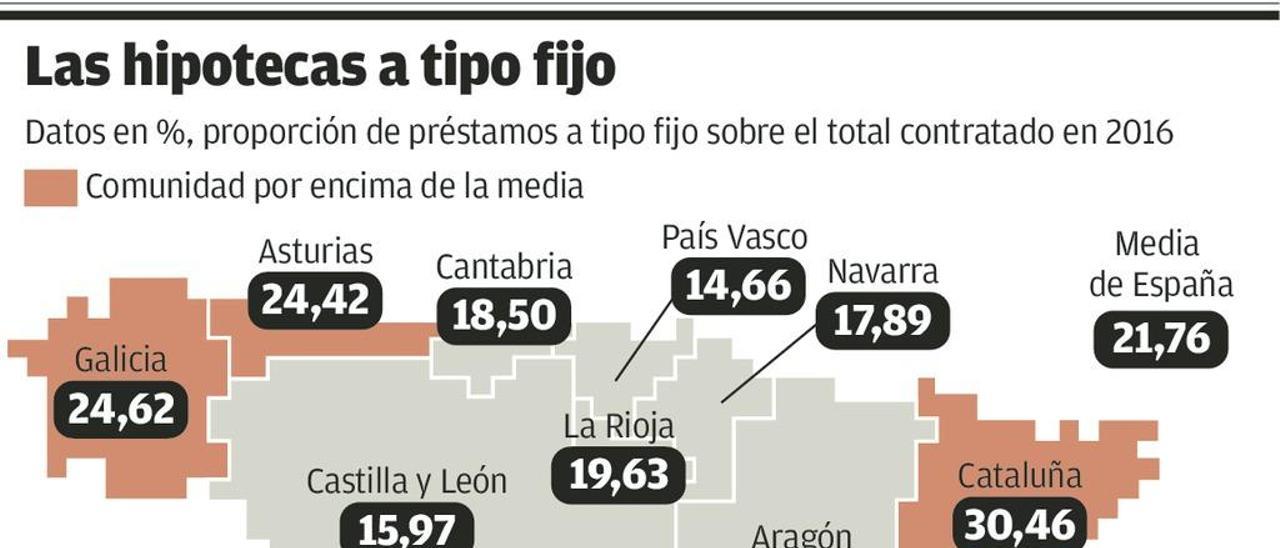

- El euribor a un año cerrará abril con una nueva bajada que lo situará en torno al -0,121%, lo que supone un nuevo mínimo histórico y se traduce en un ahorro medio de unos 60 euros al año (cinco euros en la cuota mensual) para una hipoteca de 100.000 euros a tipo variable y en las condiciones más habituales en el mercado. Según datos del Colegio de Registradores de la Propiedad, continúa el avance de la contratación de hipotecas a tipo fijo, una modalidad que los bancos están potenciando. Durante el pasado año, la proporción de préstamos con cuota fija que se firmaron en Galicia fue del 24,62%, tres puntos por encima de la media del país.