Los principales bancos centrales de los países avanzados decidieron esta semana (Reserva Federal de EE UU, Banco de Inglaterra y Banco de Japón) mantener los tipos de interés oficiales en sus niveles ultrabajos y lo mismo hizo el Banco Central Europeo (BCE) el 20 de octubre. Pero los mercados de deuda están anticipando un cambio de tendencia y un giro hacia la normalización de la política monetaria: desde fines de septiembre las rentabilidades de los bonos soberanos de las principales economías describen una tendencia alcista.

Aunque los tipos exigidos a los Estados por financiarse siguen siendo bajos, el nuevo sesgo alcista, de consolidarse, someterá a una creciente presión a los Tesoros nacionales, y en particular a aquellos Estados en los que -caso de España- la deuda pública no ha dejado de aumentar (incluso con la economía creciendo al 3,2%) y ya supera el 100% del producto nacional. De este modo, lo que señala la tendencia del mercado es que el endeudamiento barato (uno de los factores externos favorables que han impulsado a las economías en los últimos ejercicios) podría remitir.

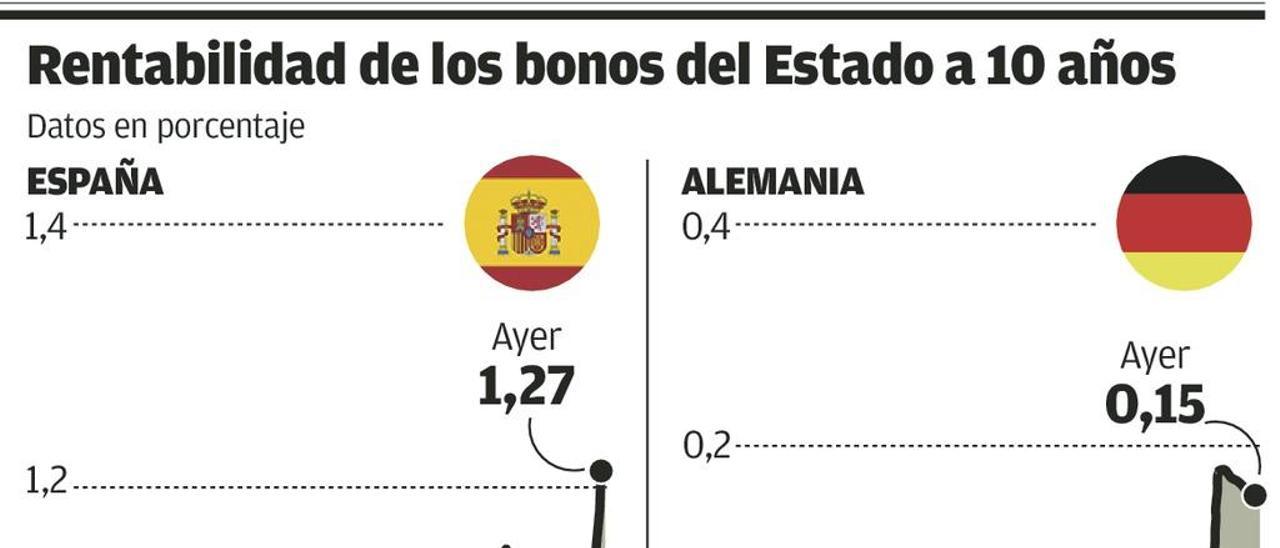

"Los tipos de interés a largo plazo" en las principales economías avanzadas "experimentaron un aumento modesto pero generalizado", alertó el Banco de España en su informe de octubre.

El ascenso de la rentabilidad exigida a los bonos públicos (con efecto contagio sobre el resto de la renta fija), y a pesar de que los bancos centrales prosiguen con la compra masiva de títulos (la Reserva Federal, que dejó de hacerlo en 2014, repone los activos que vencen en su balance), se explica por la orientación de los bancos emisores, algunas decisiones políticas y el sentimiento del mercado.

La Reserva Federal parece decidida a reemprender en diciembre (tras las elecciones presidenciales del martes) la normalización monetaria que, tras cinco años de fabricación masiva de dólares, inició hace un año y que interrumpió por la volatilidad y desaceleración internacionales. La declaración de su comité el miércoles refuerza la sospecha de que antes de fin de año volverá a subir sus tasas. Y, aunque será el inicio de una senda gradual y cautelosa, el nuevo rumbo condicionará a otras áreas monetarias.

El viraje proteccionista que postulan los dos candidatos presidenciales (sobre todo, Donald Trump, lo que se suma a sus ataques a la Fed por su expansión monetaria) barruntan más inflación por restricción de las importaciones y aumento de aranceles. Y también por el compromiso de ambos de aplicar políticas de gasto. La intensidad del efecto dependerá del rigor con que se ejecuten tales medidas, pero ambas contribuirán a la subida de tipos.

Japón mantiene sus condiciones ultrarrelajadas pero la decisión de su banco central de establecer un suelo para los tipos de la deuda a diez años en el 0% supone preservar que la curva de tipos sea positiva y renunciar a profundizar en las tasas negativas. El Banco de Inglaterra, que reanudó la relajación en julio para aliviar los daños del "Brexit", se ha encontrado con el rechazo de la primera ministra, Theresa May, quien denunció los riesgos de los tipos muy bajos: "Es hora de un cambio y vamos a producirlo".

El mercado ya se anticipó (sobre todo porque presupone que la depreciación de la libra por el "Brexit" espoleará la inflación, lo que forzará el endurecimiento monetario), de modo que la rentabilidad exigida a los bonos británicos también repunta. En el caso de la eurozona, una información de Bloomberg en octubre sobre la posible retirada de estímulos (desmentida por el BCE) alarmó a los inversores, que aceleraron su salida de la deuda.

El nerviosismo obedece a la convicción de que la ofensiva monetaria ha distorsionado el mercado, que los ínfimos tipos de interés reflejan unos precios de los bonos especulativamente altos (impropios de endeudamientos altos y crecientes) y que todo ello dibuja un escenario de riesgo elevado de que acontezca una corrección súbita a la baja, con graves pérdidas para los tenedores de bonos. La inflación empieza a recuperarse y el petróleo podría impulsarla, y todo ello contribuye al miedo a una subida de tasas que desencadene el desplome de la "burbuja" de la deuda con el derrumbe de sus precios. Y más cuando existe la convicción de que los bancos centrales se están quedando sin munición, que la ofensiva monetaria está agotada y que sus efectos nocivos sobre el sistema bancario y otros actores obligará a replantearla.